El boom de la IA impulsa el mejor momento del ecosistema startup español mientras su valor alcanza los 125.000 millones

España ya no se comporta como un ecosistema emergente pero tampoco juega todavía en la liga de los gigantes tecnológicos globales. Y probablemente esa tensión explique mejor que cualquier dato el momento que atraviesa hoy el ecosistema startup español.

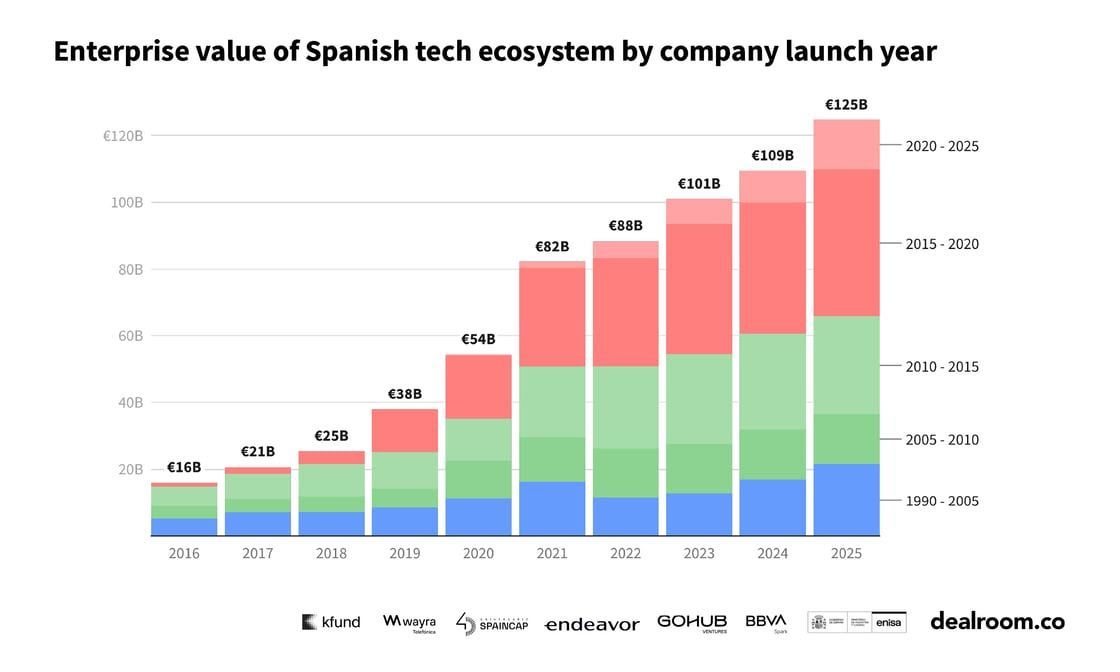

El Spain Tech Ecosystem Report 2026 pone cifras a esa sensación. El ecosistema tecnológico español ya alcanza los 125.000 millones de euros de valoración y ha multiplicado por 2,3 su tamaño desde 2020, convirtiéndose en el segundo ecosistema europeo que más rápido ha crecido en este periodo. Más interesante todavía: casi la mitad de ese valor ha sido generado por compañías fundadas en los últimos diez años. No es valor heredado sino crecimiento reciente, acelerado y cada vez más estructural.

Eso cambia bastante la conversación ya que el informe elaborado por Dealroom junto a BBVA Spark, Endeavor, Enisa, GoHub Ventures, Kfund, SpainCap y Wayra ya no retrata únicamente un mercado capaz de producir startups. Lo que empieza a aparecer es algo más sofisticado: un ecosistema que gana densidad tecnológica, experiencia operativa y capacidad de construir compañías escalables.

La inteligencia artificial es probablemente el mejor reflejo de ese cambio. Una de cada cinco startups creadas en España desde 2021 pertenece al sector IA y el ecosistema ya acumula 3.300 millones de euros levantados desde 2020. Solo en 2025, la IA captó 717 millones de inversión, récord histórico para la categoría.

Pero el dato más interesante quizá sea otro. A diferencia de Estados Unidos, donde gran parte del venture capital empieza a concentrarse casi exclusivamente alrededor de IA, el ecosistema español mantiene todavía una diversificación relativamente amplia. Healthtech lidera las etapas tempranas. Enterprise Software continúa dominando el late-stage. Climate Tech mantiene una posición especialmente fuerte en Europa. Y empiezan a ganar peso categorías mucho más estratégicas como computación cuántica, deep tech, robótica o tecnologías duales vinculadas a soberanía tecnológica y defensa.

Ahí aparecen algunas de las señales más relevantes del informe. Multiverse Computing protagonizó una de las grandes rondas europeas del año con 189 millones de euros. España se ha convertido en el séptimo ecosistema europeo por número de compañías Climate Tech. Y las spinouts universitarias empiezan a funcionar como una auténtica infraestructura de innovación: más de 360 compañías respaldadas por venture capital con un valor agregado superior a 10.500 millones de dólares y un récord histórico de financiación en 2025.

Ese punto es importante. Los ecosistemas tecnológicos maduros no se construyen únicamente con rondas grandes o unicornios mediáticos. Se consolidan cuando universidades, investigación, capital y mercado empiezan a conectarse de forma natural. Y eso es precisamente lo que empieza a suceder en España.

También empieza a cerrarse otro círculo fundamental: el del talento. El informe pone el foco en el llamado “efecto multiplicador” generado por antiguos empleados de compañías como Glovo, Cabify o Job&Talent; personas que ya han vivido procesos reales de escalado y que ahora están creando nuevas startups con más conocimiento operativo, mejores redes y una ambición internacional mucho más clara. Esa transferencia de experiencia suele ser uno de los indicadores más fiables de madurez en cualquier ecosistema tecnológico.

Aun así, el ecosistema español sigue arrastrando una contradicción bastante visible. Hay más calidad, más talento y más ambición que hace cinco años. Pero también persiste cierta cultura de prudencia estructural. España ha aprendido a crear startups. Lo que todavía está intentando demostrar es que puede construir gigantes tecnológicos de forma consistente.

El propio informe lo deja entrever. Las etapas early y breakout firmaron uno de sus mejores años históricos y 2025 se convirtió en el tercer ejercicio de la historia en superar los 3.000 millones de euros en venture capital. Pero las rondas superiores a 100 millones siguen siendo el principal cuello de botella del ecosistema.

Ahí es donde probablemente empieza el verdadero debate. Porque el venture capital no premia únicamente buenas compañías, premia compañías capaces de dominar mercados. Mientras el ecosistema siga celebrando exits tempranos como grandes victorias estructurales, seguirá existiendo cierta dificultad para construir líderes globales de largo recorrido.

También hay otra lectura relevante detrás de las cifras. España empieza a depender menos del capital extranjero de lo que muchos imaginan. El 55 % de toda la inversión realizada en 2025 provino de fondos nacionales, situando al país como el cuarto mercado europeo con mayor peso de inversión doméstica en etapas tempranas. Eso no solo implica más músculo financiero local. Implica también más capacidad para sostener el crecimiento del ecosistema desde dentro.

Mientras tanto, Madrid y Barcelona continúan absorbiendo más de dos tercios del capital invertido. Valencia gana fuerza como hub de etapas tempranas. San Sebastián emerge alrededor de deep tech y computación cuántica. Bilbao empieza a construir una posición más visible en tecnología industrial. Pero la descentralización del talento todavía avanza bastante más lento que muchos discursos sobre ecosistema.

Desde PATIO Campus observamos precisamente esa transición en tiempo real. La innovación ya no funciona como una conversación periférica dentro de las grandes compañías. La IA, la velocidad tecnológica y la presión competitiva están obligando a corporaciones, startups e inversores a operar dentro de una misma lógica de aprendizaje continuo, colaboración y adaptación acelerada.

Y quizá esa sea la lectura más interesante del informe, España ya no necesita demostrar que puede generar innovación relevante. La pregunta empieza a ser otra: si será capaz de construir compañías con suficiente ambición para liderar mercados globales y no únicamente sobrevivir dentro de ellos. Y esa diferencia cambia completamente el tipo de ecosistema que España puede llegar a ser.